{kind=link}

Inflacja stanowi wskaźnik, który określa spadek siły nabywczej pieniądza. Dodatnia stopa inflacji oznacza, że wzrosły ceny dóbr i usług w gospodarce, a Ty musisz przeznaczyć na zakupy więcej niż dotychczas. Stopa inflacji w odniesieniu do oszczędności określa o ile zmniejszyła się realna wartość naszych środków. Spadek siły nabywczej pieniądza oznacza, że za pieniądze, które zarabiamy możemy nabyć mniej dóbr i usług niż miało to miejsce wcześniej. Jak można chronić oszczędności przed szkodliwym działaniem inflacji? O tym dowiesz się na końcu tego artykułu.

Należy pamiętać, że inflacja to poważny wróg każdego oszczędzającego, ponieważ zżera posiadane środki. Wiemy już, że inflacja powoduje spadek siły nabywczej pieniądza, czyli mając przykładowo 100zł kupimy mniej niż rok wcześniej za tę samą kwotę. W związku z tym przechowywanie pieniędzy w domu lub na nieoprocentowanych rachunkach bankowych przestaje mieć sens, ze względu na spadek ich wartości.

Przykładowo posiadając 10 000 zł przy rocznej inflacji na poziomie 4% nasze środki są warte 9 600 zł po upływie roku. Wartość naszego portfela zmniejszyła się o 400 zł, więc co to za oszczędzanie skoro możemy kupić mniej??

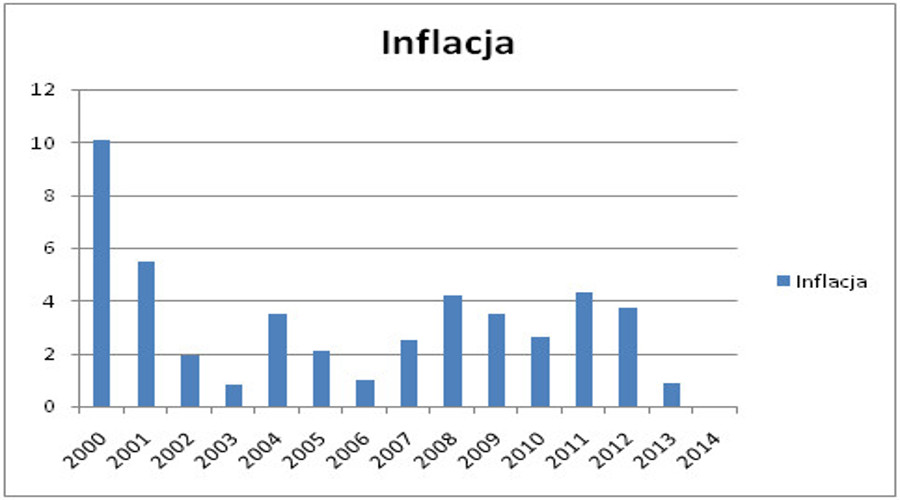

Niniejszy wykres przedstawia poziom stopy inflacji w Polsce w latach 2000 – 2014. Jak widzimy w niektórych latach inflacja sięgała nawet 10% co nie zachęcało do oszczędzania. Podstawowym celem oszczędzania oraz inwestowania jest najpierw pokrycie inflacji, a dopiero później zysk. W lipcu 2014 roku po raz pierwszy w Polskiej gospodarce wolnorynkowej odnotowano deflację czyli ujemny poziom inflacji, a mianowicie -0,2 %.

We wstępie obiecałem podać rozwiązanie jak uchronić swoje oszczędności przed inflacją. Należy je zainwestować w taki sposób, aby stopa zwrotu była wyższa niż aktualny poziom inflacji. Przykładowo jeśli znów przyjmiemy, że stopa inflacji kształtuje się na poziomie 4% to nasze oszczędności nie stracą wartości, gdy będą zainwestowane z oprocentowanie powyżej 4%. Trzeba wziąć również pod uwagę tzw. podatek Belki czyli opodatkowanie zysków z inwestycji, w związku z czym to oprocentowanie powinno być jeszcze wyższe, żeby nas skusić.

Jak już wcześniej wspomniałem nie należy przechowywać pieniędzy w domu, czy na nieoprocentowanych rachunkach, ponieważ tracą na wartości. W związku z tym polecam ulokowanie swoich oszczędności na koncie oszczędnościowym w banku ING, które oferuje oprocentowanie w skali roku w wysokości 3% lub lokacie (ranking lokat bankowych). O zaletach oszczędzania na koncie oszczędnościowym przeczytasz w moim artykule – Zalety konta oszczędnościowego.

O Autorze Grzegorz Woźniak

Finansista, który pokazuje ludziom na co zwrócić uwagę w kontaktach z bankiem czy ubezpieczycielem, czyli jak świadomie poruszać się w świecie finansów.